Fluxo de caixa em 3 colunas: o método mínimo viável pra PME que ainda usa Excel

Toda planilha de fluxo de caixa começa linda e morre em 17 dias. O problema é que ela tem coluna demais. 3 colunas bastam — e funcionam.

Sumário

- Por que planilha complexa não sobrevive na PME

- As 3 colunas que bastam

- Como montar (15 minutos pra primeira versão)

- Periodicidade que funciona

- O que NÃO entra no fluxo (e por que isso é importante)

- Quando o método de 3 colunas para de servir

- A transição pra sistema sem trauma

- Erros comuns mesmo no método simples

- Resumo de bolso

Toda planilha de fluxo de caixa começa linda e morre em 17 dias.

O problema não é falta de disciplina. É excesso de coluna. A planilha clássica que circula em blog de contabilidade tem 40 categorias × 12 meses + 3 abas auxiliares. Ninguém atualiza. Em 2-3 semanas, vira decoração no Drive.

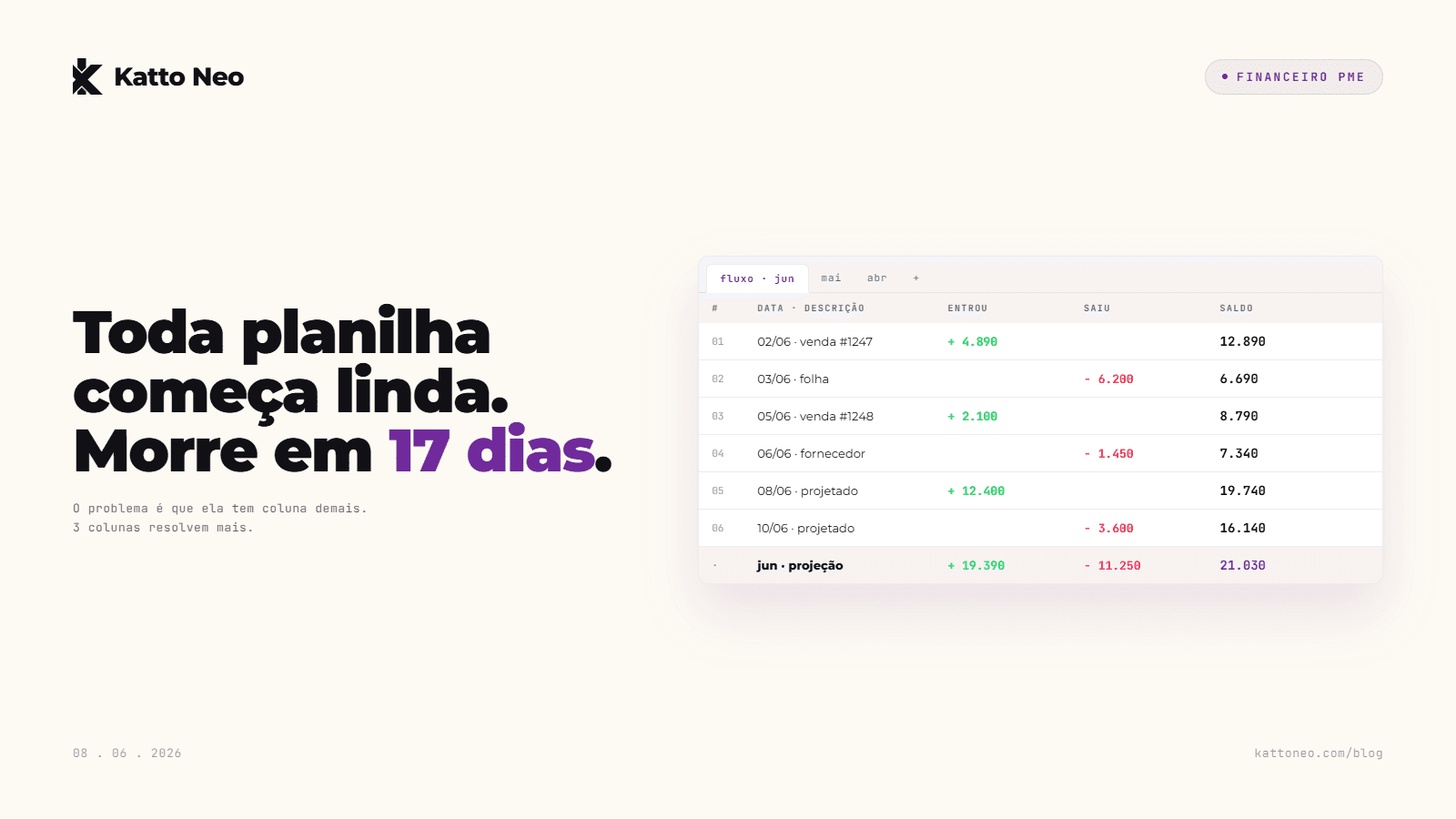

O método que funciona tem 3 colunas: entrou, sai, saldo projetado. Mais que isso, ninguém usa. Menos que isso, perde informação útil.

Esse post mostra:

- Por que 3 colunas bastam (e por que mais não funciona).

- Periodicidade que sobrevive (não é diário, não é mensal).

- O que NÃO entra no fluxo (e por que isso protege).

- Quando o método para de servir (e como transitar).

Por que planilha complexa não sobrevive na PME

A planilha de 40 categorias × 12 meses tem 3 problemas que matam adoção:

1. Cognitiva: olhar pra 480 células assusta. Dono evita abrir.

2. Operacional: cada lançamento exige decidir "isso é categoria X ou Y?". Decisão pequena × 50 lançamentos/mês = paralisia.

3. De manutenção: fórmulas quebram, células erram, totalizadores divergem. Em 2-3 atualizações, planilha está "estranha" e ninguém sabe consertar.

Resultado: dono volta a olhar saldo do banco no celular. Decisão por intuição. Empresa em risco.

O método de 3 colunas resolve os 3 problemas: cognitivamente leve, decisão operacional mínima, sem fórmula complexa pra quebrar.

As 3 colunas que bastam

| Coluna | O que registra | Exemplo |

|---|---|---|

| Entrou | Toda receita confirmada ou prevista nos próximos 90 dias | "R$ 4.890 — Cliente Clínica V, recebido 02/06" |

| Sai | Toda saída confirmada ou prevista nos próximos 90 dias | "R$ 6.200 — Folha mensal, vence 05/06" |

| Saldo projetado | Saldo do banco + entradas previstas - saídas previstas | "R$ 12.890" |

Apenas isso. Sem categoria detalhada (essa fica em outro lugar). Sem fluxo descontado. Sem cenário pessimista/otimista. Só 3 colunas.

Como montar (15 minutos pra primeira versão)

Passo 1 — Pega o saldo atual: Soma o saldo de todas as contas PJ (conta corrente + reserva + impostos + sócio, se você seguiu a regra de R$ 1).

Passo 2 — Lista entradas previstas dos próximos 90 dias: Em ordem cronológica. Cliente X paga dia Y, R$ Z. Cliente A paga dia B, R$ C. Inclua só o que está realmente previsto — não inclua "se a Maria fechar, R$ 5k" (isso é forecast, não fluxo).

Passo 3 — Lista saídas previstas dos próximos 90 dias: Em ordem cronológica. Folha dia X, fornecedor dia Y, software dia Z, imposto dia W. Inclua tudo que vai sair com certeza — folha, aluguel, SaaS, impostos, pró-labore.

Passo 4 — Calcula o saldo dia a dia: A cada linha de entrada ou saída, calcula o saldo resultante. Sem fórmula complexa. Soma e subtrai.

Passo 5 — Marca o ponto crítico: Identifica o dia em que o saldo fica mais apertado nos 90 dias. Esse é seu indicador chave. Se em algum dia o saldo vai pra baixo de 15 dias de operação, está em risco — ajusta antes.

Periodicidade que funciona

A grande maioria das PMEs erra nessa parte:

- Diário é exagero. Você atualiza com tédio, perde detalhe, abandona.

- Mensal é tarde demais. Quando você fecha o mês, o problema já aconteceu.

- Semanal é o ponto certo.

Semanal funciona porque:

- 15-30 minutos por semana é mantível.

- Atrasos de cliente aparecem em 1 semana, não em 1 mês.

- Decisões corretivas ainda têm tempo de surtir efeito.

Dia ideal: segunda-feira de manhã (você abre a semana sabendo onde está o caixa). Ou sexta-feira tarde (você fecha a semana com clareza).

O que NÃO entra no fluxo (e por que isso é importante)

A tentação é colocar tudo no fluxo. Resista. Coisas que não entram:

- Categorização detalhada: não tente dizer "marketing R$ 240, papelaria R$ 80, conta de luz R$ 320". Cada linha entra com descrição livre (você sabe o que é). Categorização aprofundada vai pra outro relatório (DRE, por exemplo).

- Fluxo descontado (valor presente): contabilidade avançada. PME 50k-500k/mês não precisa. Saldo nominal basta.

- Forecast de vendas: vendas previstas mas não fechadas. Não conta no fluxo. Conta na previsão de receita do CRM.

- Estoque, depreciação, ajustes contábeis: vai pra contabilidade formal. Não pra fluxo de caixa operacional.

Princípio: fluxo de caixa operacional responde uma pergunta — "Vou ter dinheiro pra honrar compromissos nos próximos 90 dias?". Tudo que não ajuda nessa pergunta, fora.

Quando o método de 3 colunas para de servir

Sinais de que você passou do ponto:

1. Múltiplas linhas de receita com timing muito diferente: Empresa de serviço pontual + recorrente + projeto. Aí faz sentido separar entradas por linha pra entender qual carrega o caixa.

2. Operação multi-localizada ou multi-empresa: Filial, segunda empresa, conta diferente. Aí precisa de fluxo segmentado.

3. Negociação complexa de prazo: Empresa que vende com prazo de 60-90 dias pra cliente PJ grande. Aí o fluxo precisa modelar o atraso de recebimento (DSO).

4. Mais de 5 sócios ou distribuição complexa: Aí entra estrutura societária no fluxo, vai pra contabilidade séria.

Quando 2 ou mais sinais aparecem, o método de 3 colunas começa a faltar. Hora de transitar.

A transição pra sistema sem trauma

Quando 3 colunas não basta mais, a tentação é "vou pra ERP cheio". Salta um degrau intermediário.

O degrau intermediário é sistema financeiro com fluxo projetado automático (Conta Azul, Nibo, Granatum, Financeiro Katto Hub) que:

- Faz o que a planilha de 3 colunas fazia, automaticamente (não precisa atualizar manual).

- Adiciona categorização leve (você categoriza ao lançar — não precisa de plano de contas de contador).

- Mostra fluxo projetado dos próximos 6 meses (não só 90 dias).

- Integra com conta bancária (lançamento automático via Open Finance ou conciliação).

A transição é mais leve do que parece:

- 1 dia pra cadastrar contas e fornecedores recorrentes.

- 1 semana operando em paralelo (planilha + sistema).

- 2-4 semanas pra equipe se acostumar.

- Em 30-60 dias, planilha de 3 colunas vira arquivo histórico.

Erros comuns mesmo no método simples

Atenção a 3 erros mesmo em planilha de 3 colunas:

1. Não incluir o pró-labore: dono tira "quando sobra" e não lança como saída prevista. Resultado: fluxo parece bom, mas o dono no fim do mês tira menos do que devia e não percebe.

2. Misturar PF e PJ na conta de saldo: lançamento de gasto pessoal vai pro fluxo PJ e contamina. A regra de R$ 1 é a pré-condição.

3. Olhar só o resumo, não os detalhes: você nota que o saldo está apertado em 30 dias, mas não investiga qual linha está pesando. Aí ajusta tarde demais.

Resumo de bolso

- Planilha de 40 colunas morre em 17 dias. 3 colunas sobrevivem.

- Periodicidade: semanal. 15-30 min, segunda manhã.

- 3 colunas: Entrou, Sai, Saldo Projetado. Sem categorização, sem fluxo descontado.

- Não entram: forecast de vendas, estoque, depreciação, ajustes contábeis.

- Para de servir quando você tem 2+ linhas de receita diferentes, multi-local, prazo longo de cliente PJ, ou estrutura societária complexa.

- Transição: planilha → sistema com fluxo automático (não direto pra ERP cheio).

Fluxo de caixa que ninguém atualiza não é fluxo — é decoração. Comece simples até dar trabalho.

Quer ver fluxo de caixa projetado de 3 meses retroativos + 6 prospectivos, atualizando automaticamente conforme CRM/Vendas? Tem 7 dias grátis sem cartão. E se ainda não leu, Mid-year review — 5 KPIs antes do 30 de junho é o uso prático do fluxo bem feito pra decidir Q3.

Kauan Felipe Cunha de Faria

Founder da Katto Neo. Construindo o Hub modular pra PME brasileira — onde vendedor fecha e a IA cuida do resto.

Comentários

0

- Ainda não tem comentário. Manda o primeiro.